2018-10-01 11:32:00 作者:财经库 来源:新浪财经

来源:岳读债市 周岳、肖雨

摘要

财政缴款带来一定流动性冲击。根据我们的预测,10月银行体系自身将减少约6,840亿元的流动性供给。其中财政存款预计上缴7,000亿元、节后现金回流将产生1,000亿元的流动性补充、缴准预计消耗资金840亿元。

央行公开市场操作缩短放长旨在呵护实体。6月以来央行公开市场操作呈现出明显“锁短放长”的特点。即一年期MLF和3个月国库现金定存投放力度加大,而逆回购操作常连续数日被暂停。央行似有意用MLF的“长钱”替换OMO。我们认为央行这样做的原因主要是为了优化资金结构,呵护实体融资。从8月的金融数据可以看出,实体融资不振,银行风险偏好较低,信贷仍以票据冲量,因此央行试图通过提供长期限稳定性高的资金来提高银行放贷的积极性。

美联储加息中国暂未跟进。央行27、28两日未开展公开市场操作,未跟进美国加息。我们认为在“宽货币”向“宽信用”传导不畅的情况下,国内经济出于稳增长、扩内需的考虑,仍需要央行在利率政策上予以支持,央行未跟随加息有一定合理性。在美联储宣布加息后,人民币汇率有所下跌,但考虑到央行已通过重启逆周期因子、推出离岸央票等措施进行政策调整,人民币汇率压力可控。

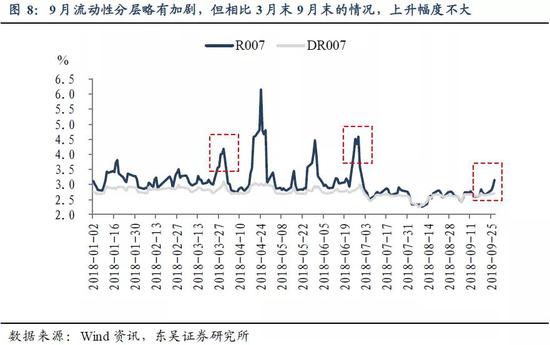

展望10月,我们认为资金面有望延续宽松。9月在面临地方债发行放量,季末MPA考核以及“两节”出现现金漏损的情况下,资金利率仍较为平稳,仅在月末流动性分层略有加剧,但相比于3月、9月月末情况,资金利率上升幅度不大。反观10月,地方债发行量将明显下降,十一假期后现金回流,叠加非MPA考核月等因素,资金面相较9月将有所改善,但压力点仍在月中后期缴税因素的扰动,若要保证流动性合理充裕,央行的适时对冲较为关键。

一、 常规因素:财政缴款带来一定流动性冲击

根据我们的预测,10月银行体系自身将减少约6,840亿元的流动性供给。其中财政存款预计上缴7,000亿元、节后现金回流将产生1,000亿元的流动性补充、缴准预计消耗资金840亿元。

1.1. 财政存款:季节性上缴7,000亿元,对资金面存在一定冲击

财政存款的收缴与投放有着很强的季节性规律。从年内时点来看,10月为重要的季度财政缴税月。回顾2014-2017年的同期数据,10月财政性存款分别上缴:6,837亿元、5,111亿元、6,821亿元、10,496亿元,上缴量较大。其中2015年10月财政性存款上缴量相对较低的原因在于当年出口和工业下滑导致税收增速有所回落而财政支出力度十分强劲。当年10月税收收入同比增速仅为1.84%。但公共财政支出同比增速达36.14%;2017年10月财政性存款上缴量较高的原因在于去年经济运行平稳良好,工业品价格上涨,企业盈利状况有所改善使得税收收入增速较高。2017年10月税收收入同比增速达10.09%。

今年以来减税政策陆续出台,如5月1日施行的增值税税率17%和11%降至16%和10%,增值税小规模纳税人标准统一提至500万元;6月底出台的增值税留抵税款退税政策对装备制造等先进制造业、研发等现代服务业和电网企业增值税期末留抵税额予以退还。从财政部公布的8月财政数据来看,减税效应显著。8月税收收入同比增速较上月回落4.7个百分点,从累计增速看,1-8月较上月放缓0.6个百分点。因此我们认为由于减税效应显著,10月的财政存款会低于去年水平,预计上缴7,000亿元,产生较大的流动性缺口,对资金面造成冲击。

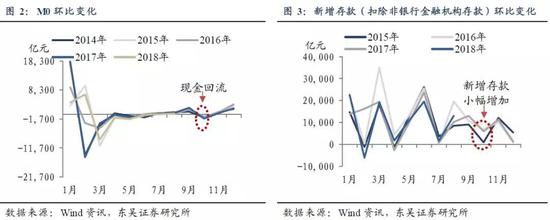

1.2. M0:预计回流银行体系1,000亿元

根据历年情况,年中M0波动较小。十一国庆后现金回流,M0季节性下降补充流动性。回顾2014—2017年,10月M0回流量分别为1,153亿元、1,122亿元、854亿元和1,518亿元。我们预计今年10月M0回流至银行体系约1,000亿元。

1.3. 缴纳准备金:预计将消耗银行体系资金870亿元

回顾2015-2017年,10月分别新增存款(扣除非银行业金融机构存款)937亿元、6,869亿元和5,943亿元。我们预计今年10月新增存款量为6,000亿元,消耗银行体系资金870亿元。缴准量不大,对流动性的冲击有限。

1.4. 外汇占款:对资金面干扰较小

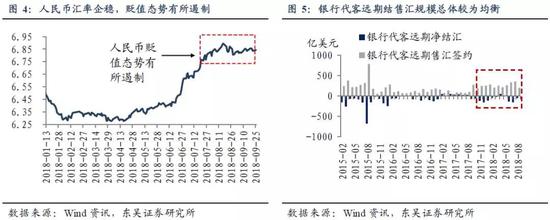

今年 4月以来,人民币持续贬值,央行从制度层面做出一系列调整(重收外汇风险准备金、重启“逆周期因子”、“推出离岸央票”),人民币贬值态势有所遏制。

9月14日,央行官网公布8月央行口径外汇占款余额为215,278.1亿元,环比减少23.85亿元,这是今年以来外汇占款首次环比下降,前7个月的增长势头就此止步。8月外汇占款小幅缩水主要系8月人民币汇率面临较大贬值压力,贸易差额有所回落(环比减少0.34%),叠加8月是出国留学的高峰季节,居民换汇需求有所增强,这些因素综合导致外汇占款环比减少,但从数额上看影响不大。

另外此轮人民币贬值并未造成银行代客远期售汇与净结汇的大幅上升,不似2015年811汇改后的8月,银行代客远期售汇规模飙升至789亿美元,远期净结汇达-679亿美元。本轮人民币贬值从今年4月开始,我们计算的4 -8月银行代客远期售汇签约均值为276亿元,银行代客远期净结汇的均值为-56亿元,结售汇规模较为均衡,资金外流压力不大。

因此,我们预计外汇占款仍将维持相对平稳,不会有太大波动,对资金面干扰较小。

二、公开市场操作:缩短放长旨在呵护实体

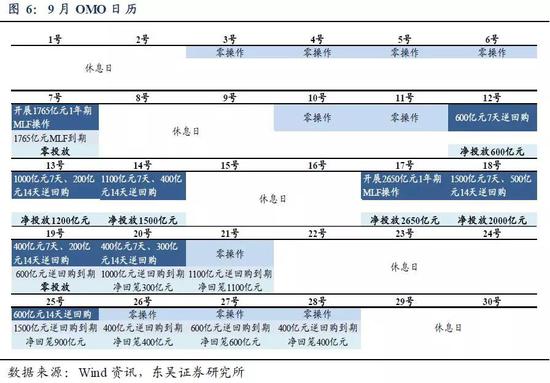

与8月类似,进入9月以来,直至11日央行均未进行逆回购操作,仅在7日开展1,765亿元1年期MLF操作,也是完全对冲当日MLF到期量。中国人民银行公开市场操作公告的官方解释为:银行体系流动性总量处于较高水平,可吸收政府债券发行缴款、金融机构缴存法定存款准备金等因素的影响,从市场利率也可看出,9月初资金利率处于较低水平。

12-14日地方债发行较为集中,发行量达1,668.8亿元,叠加月中为缴税高峰期,因此12-14日,央行通过逆回购向市场投放3,300亿元流动性来对冲税期、政府债券发行缴款等因素;17-21日当周有2,700亿元逆回购到期,当周地方债发行量高达3,788.85亿元。17日央行开展2,650亿元1年期MLF操作,18日通过逆回购向市场投放2,000亿元以此稳定流动性。临近跨月,受MPA考核影响,银行拆借资金意愿降低,资金价格有所上行,流动性分层略有加剧,但考虑到季末财政支出及前期央行的大力度投放,跨季压力较小。

6月以来央行公开市场操作呈现出明显“锁短放长”的特点。即一年期MLF和3个月国库现金定存投放力度加大,而逆回购操作常连续数日被暂停。央行似有意用MLF的“长钱”替换OMO。我们认为央行这样做的原因主要是为了优化资金结构,呵护实体融资。从8月的金融数据可以看出,实体融资不振,银行风险偏好较低,信贷仍以票据冲量,央行通过提供长期限稳定性高的资金来提高银行放贷的积极性。

除了央行外,财政部、税务总局在9月6日发布通知,自2018年9月1日~2020年12月31日,对金融机构向小型企业、微型企业和个体工商户发放的,利率水平不高于人民银行同期贷款基准利率150%(含本数)的单笔小额贷款取得的利息收入,免征增值税;高于人民银行同期贷款基准利率150%的单笔小额贷款取得的利息收入,按照现行政策规定缴纳增值税,监管呵护实体融资明显。

三、 美联储加息,中国未跟进

北京时间9月27日凌晨2点,美联储联邦公开市场委员会(FOMC)宣布最新利率决议,将联邦基金利率目标区间上调25个基点,至2.00%-2.25%。这是美联储本年内第三次加息,也是2015年12月美联储开启本轮加息周期以来的第八次加息。

央行27、28两日未开展公开市场操作,未跟进美国加息。我们认为在“宽货币”向“宽信用”传导不畅的情况下,国内经济出于稳增长、扩内需的考虑,仍需要央行在利率政策上予以支持,央行未跟随加息有一定合理性。

在美联储宣布加息25个基点后,当天人民币汇率小幅下跌,开盘报6.8789,随后跌破6.88关口,午后又恢复至6.87左右。考虑到央行已重启逆周期因子、推出离岸央票等措施进行调整,人民币汇率压力可控。因此总体看,我们认为在当下环境下,美联储加息不会对资金面产生太大冲击。

展望10月,我们认为资金面有望延续宽松。9月在面临地方债发行放量,季末MPA考核以及“两节”出现现金漏损的情况下,资金利率仍较为平稳,仅在月末流动性分层略有加剧,但相比于3月、9月月末情况,资金利率上升幅度不大。反观10月,地方债发行量将明显下降,十一假期后现金回流,叠加非MPA考核月等因素,资金面相较9月将有所改善,但压力点仍在月中后期缴税因素的扰动,若要保证流动性合理充裕,央行的适时对冲较为关键。

四、风险提示

流动性大幅收缩,市场波动超预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:本周债券市场评级遭调整主体及原因分析(9.22-9.28)

下一篇:债市不可忽视的配置力量 境外机构