2018-09-27 10:32:05 作者:财经库 来源:新浪财经

来源:莫尼塔研究

主要观点

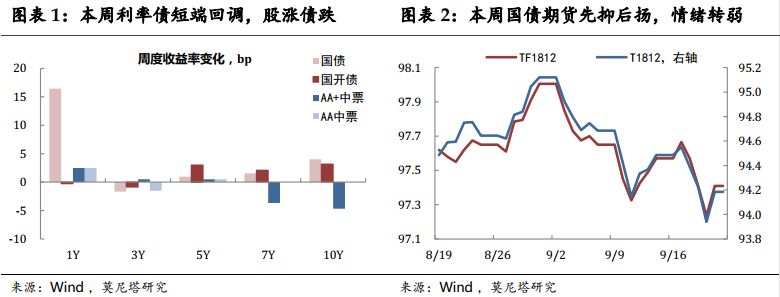

本周债券市场情绪转弱,短端回调。本周资金市场先紧后松、债券市场先抑后扬,股市反弹对债市情绪形成抑制;短端利率有所回调,尤其是1年国债收益率的上升幅度较大,与招标情况偏弱有关;高评级信用债表现较好,但成交明显缩量;国债期货先跌后涨,成交缩、持仓增。驱动因素来看,本周债市主要受到资金感受、股市情绪等的影响,贸易战虽然升温,但市场反应不大。本周央行逆回购操作缩量并在周五暂停,但周一MLF、周五国库现金定存,央行操作仍偏积极。资金面先紧后松,前半周受到月度缴税、地方债发行缴款等的约束,后半周因月末财政支出加速而有所缓和。与此相关的是,债市表现先抑后扬,但除了资金情绪外,债市情绪偏弱,还与股市表现较强有关。周二,美国宣布加征2000亿美元商品关税,但股债市场已经充分预期;午后,基建板块带动股市大幅反弹,这与发改委“稳定有效投资”表述有关。

本周三,发改委提出“加大基础设施等领域补短板力度,稳定有效投资,不断提高投资效益”,稳投资预期增强推动基建板块及整体股市大幅反弹,这对债市情绪也形成了抑制。那么,市场情绪之外,实体经济的微观感受等其他具象层面是否有变化呢?结合发改委《2018年8月份全国固定资产投资发展趋势监测报告》,我们对 “稳投资”的可能性进行一些观测:

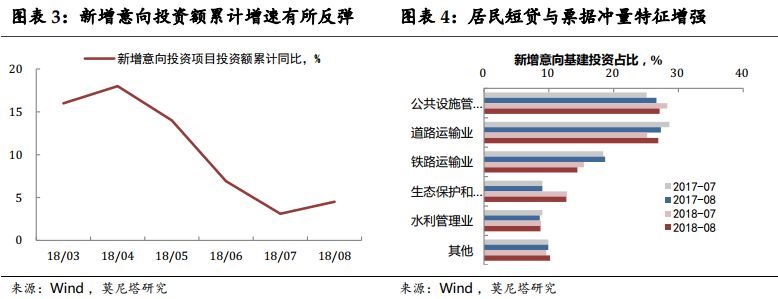

其一,新增意向投资增速回升,投资悲观预期或需修复。8月,新增意向投资额累计同比4.5%,较前值上升1.4个百分点,为4月后的首度回升。其中,基建、制造业与地产领域的新增意向投资增速分别较前值回升1个百分点、1个百分点和0.6个百分点。并且,三个领域新增意向投资增速的相互关系,与其投资完成额增速的相互关系类似,即基建最弱、制造业温和、地产偏强。这意味着当前可能已经临近 “稳投资”的预期修复时点。

其二,基建投资重心逐步从交通运输向环保民生转移。8月,基建领域的新增意向投资增速回升,主要与道路运输业、水利管理业、生态保护和环境治理业等行业的跌幅收窄有关。相比于去年同期,生态保护和环境治理业、公共设施管理业的占比有所上升;铁路运输业、道路运输业的占比有所下降。这反映出基建投资重心因经济高质量发展要求而发生变化。

其三,东部地区投资占比仍高,中西部投资扩张目前暂不明显。尽管东部地区投资占比较去年同期下降,中西部地区投资占比较去年同期上升,但是,今年6-8月并未看到明显的东部投资减少、中西部投资增多迹象。此外,8月东部地区新增意向投资跌幅收窄,西部地区增速提升,中部和东北地区增速下降,这似乎反映基建补短板并向中西部倾斜的效果可能还不显著。但也有两点积极现象需要关注:一是,拟建投资项目转化率较高的主要是中西部省份;二是, 8月中西部地区的基建新增意向投资增速都有回升,这与东部地区新增意向投资跌幅收窄主要依靠制造业、房地产业和高新技术产业的情形不同,这实际上反映了基建补短板的政策方向。

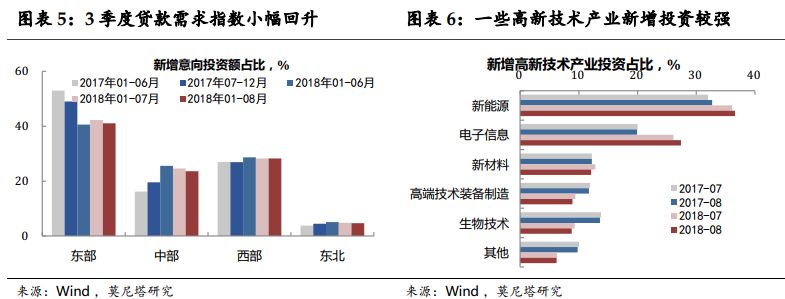

其四,制造业与地产投资比较稳健,一些高新技术行业新增投资偏强。尽管制造业新增意向投资增速年初以来持续下滑,8月首度反弹,但增速一直在10%以上的高位,且计算机通信和其他电子设备制造业、电气机械和器材制造业、非金属矿物制品业、化学原料和化学制品制造业、汽车制造业等行业的新增意向投资增速都在30%以上,反映制造业投资项目储备是比较充裕的。此外,地产领域的新增意向投资增速一直稳定在40%附近,这与地产新开工增速持续上升的情况也比较契合,反映出地产投资的“韧性”。此外,电子信息、新能源、新材料等高新技术行业的新增意向投资增速较快,8月分别为133.9%、89.9%、68.0%;高端技术装备制造、环保产业等其他高薪基数行业增速也在20-30%区间,反映出制造业投资与新经济具有一些潜力。

一、债市回顾:股涨债跌,短端回调

本周债券市场情绪转弱,短端回调。本周资金市场先紧后松、债券市场先抑后扬,股市反弹对债市情绪形成抑制;短端利率有所回调,尤其是1年国债收益率的上升幅度较大,与招标情况偏弱有关;高评级信用债表现较好,但成交明显缩量;国债期货先跌后涨,成交缩、持仓增,债市情绪因股市上涨、投资发力预期增强而有所转弱(图表1、图表2)。

驱动因素来看,本周债市主要受到资金感受、股市情绪等的影响,贸易战虽然升温,但市场反应不大。本周央行逆回购操作缩量并在周五暂停,但周一“意外”开展2650亿元MLF操作、周五国库现金定存招标1200亿元,整周实现资金净投放3250亿元。央行操作仍偏积极,但资金面先紧后松,前半周受到月度缴税、地方债发行缴款等的约束,后半周由于月末财政支出加速而有所缓和,周五国库现金定存招标利率也继续随行就市下行9bp。与此相关的是,债市表现先抑后扬,但除了资金情绪外,债市情绪偏弱,还与股市表现较强有关。周二,美国宣布加征2000亿美元商品关税,但股债市场已经充分预期、反应都不明显;午后,基建板块带动股市大幅反弹,其后几日的股市也持续走强,这与发改委“稳定有效投资”等表述有关。

二、主题评论:“稳投资”的几个征兆

7月下旬以来,信贷监管政策相对友好、财政基建积极发力的政策变化不少。但是,一方面,7-8月信贷数据并未持续增强,且投向结构不太理想,社融扩张也持续偏弱,基建投资增速再创新低;另一方面,如果关于债务扩张或监管基调的口径不松,即便广义财政积极扩张,也很难弥补基建投资乘数收缩的风险。此外,市场对于地方缺少建设项目也多有争议。

然而,本周三,发改委提出“加大基础设施等领域补短板力度,稳定有效投资,不断提高投资效益”,稳投资预期增强推动基建板块及整体股市大幅反弹,这对债市情绪也形成了抑制。那么,市场情绪之外,实体经济的微观感受等其他具象层面是否有变化呢?

本周,发改委发布了《2018年8月份全国固定资产投资发展趋势监测报告》,主要内容是对意向投资项目进行监测,可以帮助预见未来一段时间的固定资产投资情况。我们对这一报告数据也进行了相应梳理,希望对“稳投资”的可能性进行一些观测。

其一,新增意向投资增速回升,投资“三驾马车”均有改善,投资悲观预期或需修复。8月,新增意向投资额累计同比4.5%,较前值上升1.4个百分点,为4月后的首度回升(图表3)。其中,基建、制造业与地产领域的新增意向投资增速为-34.2%、13.4%和38.7%,分别较前值回升1个百分点、1个百分点和0.6个百分点。并且,三个领域新增意向投资增速的相互关系,与其投资完成额增速的相互关系类似,即基建最弱、制造业温和、地产偏强。然而,由于缺少历史数据(仅有6-8月的分领域新增意向投资增速数据),难以对其具体前瞻性进行判断。但由新增意向投资增速触底回升且同步改善的情况来看,可能已经临近 “稳投资”的预期修复时点。

其二,基建投资重心逐步从交通运输向环保民生转移。8月,基建领域的新增意向投资增速回升,主要与道路运输业、水利管理业、生态保护和环境治理业等行业的跌幅收窄有关。相比于去年同期,生态保护和环境治理业的新增意向投资占比上升了接近4个百分点至13%附近,公共设施管理业占比也有上升;铁路运输业的新增意向投资占比下降了约4个百分点至15%附近,道路运输业占比也有下降(图表4)。这反映出基建投资重心发生变化,与各种注重经济高质量发展的政策环境相互契合,符合市场对于强刺激政策难以推行的预期。

其三,东部地区投资占比仍高,中西部投资扩张目前暂不明显。分地区来看,新增意向投资占比由高至低分别是东部、西部、中部、东北;并且,尽管东部地区投资占比较去年同期下降,中西部地区投资占比较去年同期上升,但是,今年6-8月并未看到明显的东部投资减少、中西部投资增多迹象(图表5)。此外,8月东部地区新增意向投资跌幅收窄,西部地区增速提升,中部和东北地区增速下降,这似乎反映基建补短板并向中西部倾斜的效果可能还不显著。

但是,也有两点积极现象需要关注:一是,拟建投资项目转化率较高的主要是中西部省份,例如,云南、海南、甘肃、广西等省的拟建投资项目转化率7-8月高于40%;二是,尽管8月中西部地区的新增意向投资增速分别下滑和微升,但在其他领域新增意向投资增速下滑的同时,中西部地区的基建新增意向投资增速都有回升,这与东部地区新增意向投资跌幅收窄主要依靠制造业、房地产业和高新技术产业的情形不同,这实际上反映了基建补短板的政策方向。

其四,制造业与地产投资比较稳健,一些高新技术行业新增投资偏强。尽管制造业新增意向投资增速年初以来持续下滑,8月首度反弹,但增速一直在10%以上的高位,强于制造业投资完成额增速,且计算机通信和其他电子设备制造业、电气机械和器材制造业、非金属矿物制品业、化学原料和化学制品制造业、汽车制造业等行业的新增意向投资增速都在30%以上,反映制造业投资项目储备是比较充裕的。此外,地产领域的新增意向投资增速一直稳定在40%附近,这与地产新开工增速持续上升的情况也比较契合,反映出地产投资的“韧性”。

此外,电子信息、新能源、新材料等高新技术行业的新增意向投资增速较快,8月分别为133.9%、89.9%、68.0%;高端技术装备制造、环保产业等其他高薪基数行业增速也在20-30%区间(图表6),反映出制造业投资与新经济具有一些增长潜力。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

上一篇:靳毅权益周报:缺乏主线的市场 分化仍将延续

下一篇:海通债券:债市短期震荡 转债或迎反弹